Leasing Rückgabe Versicherung: Schutz vor unerwarteten Kosten

Eine Leasing Rückgabe Versicherung schützt Leasingnehmer vor unerwarteten Kosten, die bei der Fahrzeugrückgabe entstehen können. Denn die Rückgabe eines Leasingfahrzeugs kann schnell teuer werden: Kratzer, Dellen oder übermäßige Abnutzung führen häufig zu Nachzahlungen, die das Budget erheblich belasten. Der Versicherungsschutz bietet hier finanzielle Sicherheit am Ende der Vertragslaufzeit.

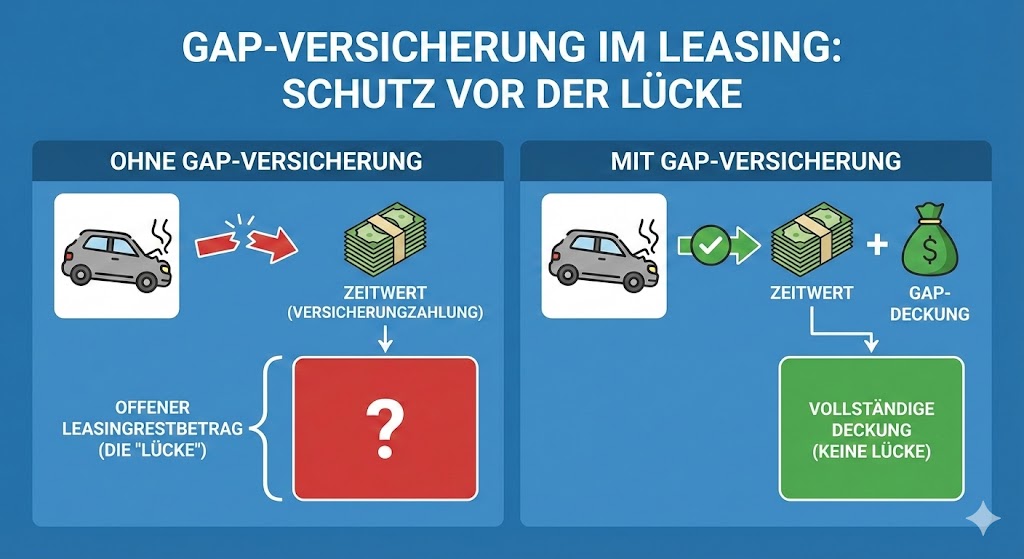

Was ist eine Leasing Rückgabe Versicherung?

Eine Leasing Rückgabe Versicherung ist eine speziell entwickelte Versicherungsleistung, die Leasingnehmer vor den finanziellen Risiken schützt, die bei der Fahrzeugrückgabe entstehen können. Diese Versicherung übernimmt die Kosten für Schäden am Leasingfahrzeug, die über die normale Abnutzung hinausgehen und vom Leasinggeber in Rechnung gestellt werden würden.

Die Grundidee ist einfach: Während der Leasingdauer entstehen zwangsläufig Gebrauchsspuren am Fahrzeug. Nicht alle diese Spuren werden vom Leasinggeber als normale Abnutzung akzeptiert. Hier soll die Leasing Rückgabe Versicherung greifen und die anfallenden Reparatur- oder Ausgleichskosten übernehmen.

Warum eine Leasing Rückgabe Versicherung sinnvoll ist

Leasingrückgaben sind mit erheblichen Unsicherheiten verbunden. Ein Gutachter bewertet den Fahrzeugzustand objektiv, doch die Bewertung kann von den Erwartungen des Leasingnehmers abweichen. Typische Kostenfallen sind:

- Lackschäden und tiefere Kratzer

- Beschädigungen an Felgen oder Stoßstangen

- Verschleiß der Innenausstattung über das normale Maß hinaus

- Überschreitung der vertraglich vereinbarten Kilometerleistung

Eine Leasing Rückgabe Versicherung bietet hier umfassenden Schutz und vermeidet böse Überraschungen bei der Endabrechnung.

Typische Schadensfälle und Kostenrisiken

Bei der Fahrzeugrückgabe werden verschiedene Aspekte geprüft, die zu zusätzlichen Kosten führen können. Ein erfahrener Gutachter dokumentiert jeden Mangel genau und kategorisiert ihn als normale oder übermäßige Abnutzung.

Äußere Schäden am Fahrzeug

Parkrempler, Steinschläge oder Kratzer durch Äste sind im Alltag kaum vermeidbar. Während oberflächliche Kratzer meist als normale Gebrauchsspuren gelten, können tiefere Beschädigungen schnell mehrere hundert Euro kosten. Die Bewertung erfolgt dabei oft strenger als erwartet.

Innenraumschäden und Verschleiß

Der Fahrzeuginnenraum ist besonders anfällig für Schäden. Flecken auf den Sitzen, Brandlöcher durch Zigaretten oder übermäßige Abnutzung der Pedale werden häufig beanstandet. Auch defekte Bedienelemente oder fehlende Originalteile führen zu Nachforderungen.

Technische Mängel und Wartungsrückstände

Nicht durchgeführte Inspektionen oder technische Defekte sind ein weiterer Kostenpunkt. Verschlissene Bremsscheiben, abgefahrene Reifen oder defekte Beleuchtung müssen vor der Rückgabe behoben werden, andernfalls stellt der Leasinggeber diese Kosten in Rechnung.

Leistungsumfang der Leasing Rückgabe Versicherung

Eine umfassende Leasing Rückgabe Versicherung deckt verschiedene Risikobereiche ab. Der genaue Leistungsumfang variiert je nach Anbieter und gewähltem Tarif, umfasst jedoch typischerweise folgende Bereiche:

Lackschäden und Karosserieschäden:

- Kratzer und Dellen bis zu einer definierten Tiefe

- Steinschläge und kleine Beschädigungen

- Kosten für Spot-Reparaturen

Innenraumschäden:

- Flecken und Beschädigungen an Polstern

- Verschleiß von Bedienelementen

- Kosten für professionelle Reinigung

Reifen und Felgen:

- Übermäßiger Reifenverschleiß

- Felgenschäden durch Bordsteinrempler

- Ersatz bei vorzeitigem Verschleiß

Grenzen und Ausschlüsse beachten

Wie jede Versicherung hat auch die Leasing Rückgabe Versicherung bestimmte Grenzen. Grobe Fahrlässigkeit oder Vandalismus sind meist ausgeschlossen. Auch die Höchstersatzleistung ist begrenzt, wobei die meisten Anbieter Summen zwischen 3.000 und 7.500 Euro abdecken.

Der Rückgabeprozess mit Versicherungsschutz

Mit einer Leasing Rückgabe Versicherung läuft der Rückgabeprozess deutlich entspannter ab. Der Leasingnehmer kann sich darauf konzentrieren, das Fahrzeug ordnungsgemäß zu übergeben, ohne sich Sorgen über potenzielle Nachforderungen machen zu müssen.

Vorbereitung der Fahrzeugrückgabe

Auch mit Versicherungsschutz sollte das Fahrzeug sorgfältig für die Rückgabe vorbereitet werden. Eine gründliche Reinigung innen und außen ist empfehlenswert. Alle persönlichen Gegenstände sollten entfernt und das Fahrzeug vollgetankt werden, sofern vertraglich vereinbart.

Die Dokumentation des Fahrzeugzustands vor der Rückgabe ist hilfreich. Fotos von allen Seiten des Fahrzeugs können später bei der Schadenregulierung unterstützen, falls Diskussionen über bereits vorhandene Schäden entstehen.

Ablauf der Begutachtung

Bei der Übergabe führt ein unabhängiger Sachverständiger eine detaillierte Begutachtung durch. Jeder festgestellte Mangel wird fotografisch dokumentiert und bewertet. Als Leasingnehmer haben Sie das Recht, bei dieser Begutachtung anwesend zu sein und Fragen zu stellen.

Das Gutachten bildet die Grundlage für eventuelle Nachforderungen des Leasinggebers. Mit einer Leasing Rückgabe Versicherung können berechtigte Forderungen direkt an die Versicherung weitergeleitet werden.

Kosten und Nutzen einer Leasing Rückgabe Versicherung

Die Kosten für eine Leasing Rückgabe Versicherung sind überschaubar im Vergleich zu den möglichen Reparaturkosten. Je nach Fahrzeugwert und gewünschtem Schutzumfang liegen die Beiträge zwischen 200 und 800 Euro für die gesamte Leasingdauer.

Kostenvergleich: Versicherung vs. Eigenrisiko

Ein mittlerer Lackschaden kann schnell 1.500 Euro kosten, während eine umfassende Aufbereitung des Innenraums mit 500 bis 800 Euro zu Buche schlägt. Bereits ein einziger größerer Schaden übertrifft oft die Kosten der gesamten Versicherungsprämie.

Besonders bei hochwertigen Fahrzeugen oder intensiver Nutzung ist das Einsparpotenzial erheblich. Die Versicherung bietet kalkulierbare Kosten statt unvorhersehbarer Nachzahlungen.

Zusätzliche Serviceleistungen

Viele Anbieter einer Leasing Rückgabe Versicherung bieten zusätzliche Services, die den Rückgabeprozess erleichtern:

- Beratung zur optimalen Fahrzeugpflege

- Vermittlung zertifizierter Reparaturbetriebe

- Unterstützung bei Streitigkeiten mit dem Leasinggeber

- Hotline für Fragen während der Vertragslaufzeit

Worauf bei der Auswahl zu achten ist

Der Markt für Leasing Rückgabe Versicherungen ist vielfältig. Bei der Auswahl sollten verschiedene Faktoren berücksichtigt werden, um den optimalen Schutz zu erhalten.

Deckungssumme und Selbstbeteiligung

Die maximale Deckungssumme sollte zum Fahrzeugwert passen. Für Kompaktfahrzeuge reichen oft 3.000 Euro, während bei Luxusfahrzeugen 7.500 Euro oder mehr sinnvoll sein können. Eine niedrige oder keine Selbstbeteiligung erhöht zwar den Beitrag, bietet aber umfassenderen Schutz.

Versicherungsbedingungen prüfen

Die Versicherungsbedingungen sollten genau geprüft werden. Wichtige Punkte sind:

- Welche Schäden sind abgedeckt?

- Gibt es Ausschlüsse für bestimmte Schadenarten?

- Wie hoch ist die maximale Kostenübernahme pro Schadensfall?

- Sind Mehrkilometer mitversichert?

Anbietervergleich lohnt sich

Ein Vergleich verschiedener Anbieter ist empfehlenswert. Neben dem Preis spielen auch die Serviceleistungen und die Erfahrung des Versicherers eine wichtige Rolle. Bewertungen anderer Kunden geben Aufschluss über die Qualität der Schadenregulierung.

Alternative: Prüfung und Abwehr überhöhter Forderungen

Neben dem präventiven Versicherungsschutz gibt es eine weitere Möglichkeit, sich vor ungerechtfertigten Kosten zu schützen: die nachträgliche Prüfung und Abwehr von Leasingrückgabe-Forderungen. Diese Alternative setzt nicht auf Vorsorge, sondern auf die fachkundige Überprüfung bereits gestellter Nachforderungen.

Wie funktioniert die Forderungsprüfung?

Wenn der Leasinggeber nach der Fahrzeugrückgabe Nachforderungen stellt, werden diese von Experten detailliert geprüft. Dabei wird untersucht, ob die beanstandeten Mängel tatsächlich über die normale Abnutzung hinausgehen und ob die veranschlagten Reparaturkosten angemessen sind.

Häufig stellen sich Forderungen als überhöht oder ungerechtfertigt heraus:

- Normale Gebrauchsspuren werden als Schäden deklariert

- Reparaturkosten sind weit über dem Marktniveau angesetzt

- Mängel werden doppelt berechnet oder sind bereits bei Übernahme vorhanden gewesen

- Kilometerpauschalen werden trotz eingehaltener Vereinbarung erhoben

Rechtliche Durchsetzung der Ansprüche

Bei berechtigten Einwänden erfolgt die rechtliche Durchsetzung gegenüber dem Leasinggeber. Viele überhöhte Forderungen lassen sich bereits durch fachlich fundierte Widersprüche erheblich reduzieren oder komplett abwehren. In strittigen Fällen kann eine gerichtliche Klärung notwendig werden.

Versicherung vs. Forderungsabwehr: Ein Vergleich

Beide Ansätze haben ihre spezifischen Vor- und Nachteile. Die Wahl hängt von der individuellen Situation und Risikobereitschaft ab.

Präventiver Versicherungsschutz

Vorteile:

- Kalkulierbare Kosten bereits während der Leasingdauer

- Umfassender Schutz vor den meisten Schadensfällen

- Entspannte Fahrzeugrückgabe ohne Sorgen

- Sofortige Kostenabwicklung nach der Rückgabe

Nachteile:

- Kosten entstehen auch ohne Schäden

- Deckungssumme ist begrenzt

- Bestimmte Schäden sind ausgeschlossen

- Selbstbeteiligung bei manchen Tarifen

Nachträgliche Forderungsprüfung

Vorteile:

- Kosten entstehen nur bei tatsächlichen Forderungen

- Oft erhebliche Kostenreduzierung möglich

- Fachkundige rechtliche Unterstützung

- Aufdeckung ungerechtfertigter Praktiken

Nachteile:

- Unsicherheit bis zur endgültigen Klärung

- Zeitaufwand für Prüfung und Durchsetzung

- Erfolg nicht in allen Fällen garantiert

- Mögliche Gerichtsverfahren bei strittigen Fällen

Kombinationsmöglichkeiten

Manche Anbieter kombinieren beide Ansätze: Eine Leasing Rückgabe Versicherung mit integrierter Rechtsschutzkomponente bietet sowohl präventiven Schutz als auch die Möglichkeit zur Forderungsabwehr. Diese Hybridlösungen können das Beste aus beiden Welten vereinen.

Fazit: Die richtige Strategie für jeden Leasingnehmer

Die Entscheidung zwischen präventivem Versicherungsschutz und nachträglicher Forderungsabwehr hängt von verschiedenen Faktoren ab. Sicherheitsorientierte Leasingnehmer bevorzugen oft die Planungssicherheit einer Versicherung, während kostenbewusste Fahrer eher auf die bedarfsweise Forderungsprüfung setzen.

Besonders empfehlenswert ist der Versicherungsschutz für:

- Vielfahrer mit höherem Schadensrisiko

- Familien mit Kindern und Haustieren

- Nutzer hochwertiger Fahrzeuge

- Personen ohne juristische Erfahrung

Die Forderungsabwehr eignet sich hingegen für:

- Erfahrene Leasingnehmer mit rechtlichen Kenntnissen

- Kostenbewusste Fahrer mit geringem Schadensrisiko

- Personen, die bereit sind, Zeit in die Streitbeilegung zu investieren

In jedem Fall ist es wichtig, sich bereits vor der Fahrzeugrückgabe Gedanken über den gewünschten Schutz zu machen. Wer rechtzeitig vorsorgt, kann böse Überraschungen vermeiden und das Leasing als attraktive Finanzierungsoption optimal nutzen.