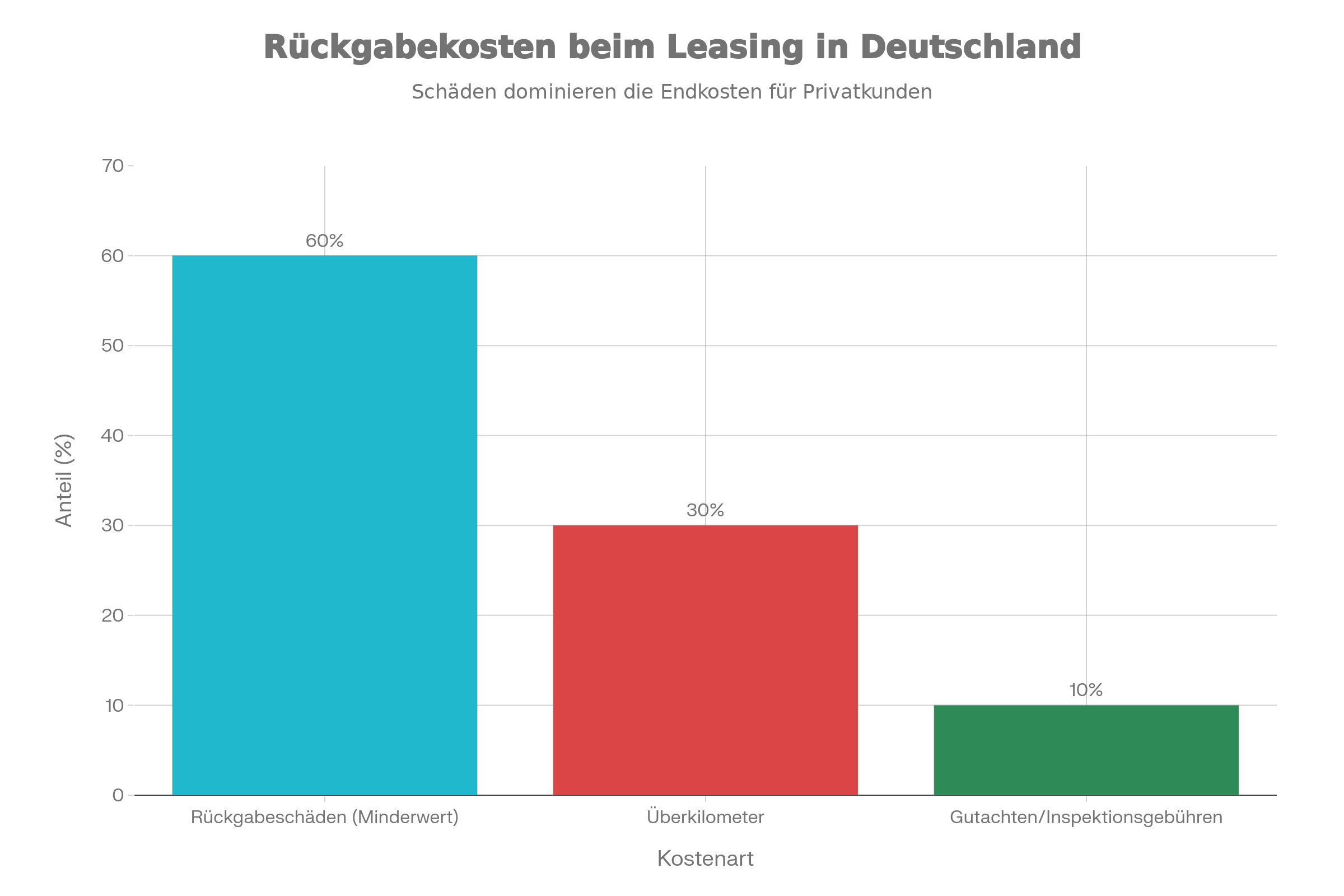

Stellen Sie sich vor: Ihr geleastes Fahrzeug wird nach zwölf Monaten bei einem Unfall zum Totalschaden. Die Kaskoversicherung zahlt 32.500 Euro – der aktuelle Marktwert des Fahrzeugs. Doch Ihr Leasinggeber fordert 38.500 Euro Ablösesumme. Die Differenz von 6.000 Euro müssen Sie aus eigener Tasche zahlen. Sofort.

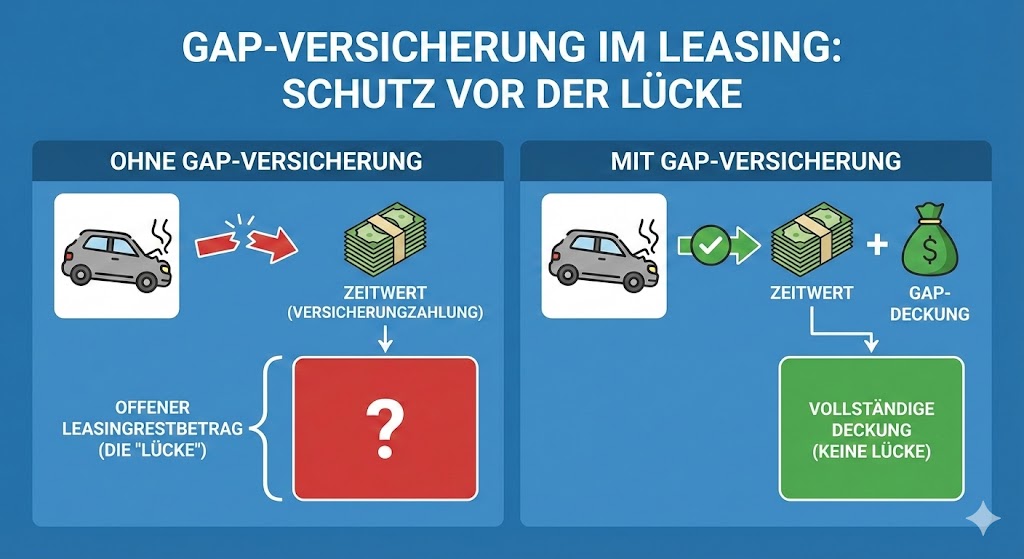

Genau hier greift die GAP-Versicherung (Guaranteed Asset Protection). Sie schließt diese finanzielle Lücke und schützt Sie vor unerwarteten Kosten bei Totalschaden oder Diebstahl. Doch wann ist sie wirklich notwendig? Was kostet sie? Und welche Fallstricke gibt es? Dieser Beitrag gibt Ihnen alle Antworten.

Die Mechanik der „Lücke“: Warum entsteht überhaupt ein GAP?

Bei einem Totalschaden oder Diebstahl Ihres Leasingfahrzeugs treffen zwei völlig unterschiedliche Bewertungslogiken aufeinander:

Die Kasko-Logik: Der Marktwert zählt

Ihre Kaskoversicherung erstattet den Wiederbeschaffungswert. Das ist der Betrag, den Sie am Tag des Schadens aufwenden müssten, um ein gleichwertiges gebrauchtes Fahrzeug zu kaufen. Die Versicherung orientiert sich am tatsächlichen Marktwert – und der sinkt bei Neuwagen dramatisch schnell.

Die Leasing-Logik: Die Finanzmathematik entscheidet

Ihr Leasinggeber fordert den Ablösewert. Dieser berechnet sich aus:

- Allen noch ausstehenden Leasingraten (abgezinst)

- Dem kalkulierten Restwert des Fahrzeugs

- Oft einer Vorfälligkeitsentschädigung oder Bearbeitungsgebühr

Das Kernproblem: Wertverlust und Tilgung laufen nicht parallel

Ein Neuwagen verliert durchschnittlich 20–25 Prozent seines Wertes im ersten Jahr. Dieser Wertverlust verläuft degressiv – am Anfang sehr steil, später deutlich flacher. Die Tilgung Ihrer Leasingschuld durch die monatlichen Raten erfolgt hingegen linear über die gesamte Laufzeit.

Das Ergebnis: In den ersten 18 Monaten klafft die größte Lücke zwischen Marktwert und Restschuld. Diese Phase wird auch als „Risk Zone“ bezeichnet – hier ist Ihr finanzielles Risiko am höchsten.

Stellen Sie sich die Entwicklung grafisch vor: Während die Kurve des Fahrzeugwerts steil nach unten fällt, sinkt die Linie Ihrer Restschuld nur langsam und gleichmäßig. Die Fläche zwischen beiden Linien ist Ihr GAP-Risiko – und genau diese Differenz übernimmt die GAP-Versicherung.

Was kostet eine GAP-Versicherung? Die drei Beschaffungswege

Je nachdem, wo Sie Ihre GAP-Versicherung abschließen, variieren die Kosten erheblich. Hier die wichtigsten Optionen im Überblick:

| Beschaffungsweg | Kostenstruktur | Vorteile | Nachteile |

|---|---|---|---|

| Integrierte Lösung über Leasinggeber | 15–35 €/Monat zusätzlich zur Rate | One-Bill-Lösung, nahtlose Abwicklung im Schadensfall | Meist teurer über die Laufzeit, Zinsen auf Prämie werden mitberechnet |

| Externe Einzelpolice bei Drittanbietern | Einmalig 250–500 € für 3 Jahre | Deutlich günstiger (oft 50% Ersparnis), unabhängig vom Leasinggeber | Separater Vertrag, separater Ansprechpartner im Schadensfall |

| Flottenpolice über Rahmenvertrag | Pauschal unter 10 €/Fahrzeug | Beste Option für Flotten ab 3 Fahrzeugen, oft automatisch verhandelbar | Erfordert explizite Prüfung der Bedingungen |

Rechenbeispiel: Was sparen Sie bei externer Police?

Integrierte Lösung: 25 € × 36 Monate = 900 € Gesamtkosten

Externe Einzelpolice: 350 € einmalig

Ersparnis: 550 € bei gleicher Absicherung

Steuerlicher Hinweis für Gewerbekunden: Die Kosten für die GAP-Versicherung sind als Betriebsausgaben vollständig abzugsfähig, analog zur Leasingrate selbst.

Praxisbeispiel: So funktioniert die GAP-Versicherung konkret

Nehmen wir ein typisches Szenario für einen Mittelklasse-Dienstwagen wie einen Audi A4 oder BMW 3er:

| Position | Betrag | Erklärung |

|---|---|---|

| Fahrzeug-Bruttolistenpreis | 50.000 € | Neupreis bei Vertragsabschluss |

| Leasingvertrag | 36 Monate, 0 € Anzahlung | Standardkonditionen |

| Nach 12 Monaten: Totalschaden | ||

| 1. Forderung Leasinggeber (Ablösewert) | 38.500 € | Restliche Raten (abgezinst) + kalkulierter Restwert + Gebühren |

| 2. Leistung Kaskoversicherung (Wiederbeschaffungswert) | − 32.500 € | Marktwert nach ca. 35% Wertverlust |

| = Finanzielle Lücke (GAP) | 6.000 € | Dieser Betrag wäre ohne GAP sofort fällig |

| Leistung GAP-Versicherung | + 6.000 € | Übernimmt die komplette Differenz |

| Ihre Kosten | 0 € | (ggf. abzüglich Selbstbehalt der Kasko) |

Wichtig: Die Neuwertentschädigung der Kaskoversicherung

Viele Kaskoversicherungen bieten eine Neuwertentschädigung für 12–24 Monate an. In diesem Zeitraum würde die Kasko nicht 32.500 Euro zahlen, sondern die vollen 50.000 Euro Neupreis.

Da 50.000 Euro mehr sind als die 38.500 Euro Ablösewert, entsteht in dieser Phase keine Lücke. Die GAP-Versicherung ist hier „schlafend“ – wird aber ab Monat 25 (oder sobald die Neuwertklausel endet) sofort relevant und wichtig.

Tipp: Prüfen Sie bei Vertragsabschluss genau, wie lange Ihre Kaskoversicherung Neuwert zahlt und wie lange Ihr Leasingvertrag läuft.

Risiken und Fallstricke: Das Kleingedruckte der GAP-Versicherung

Nicht jede GAP-Police deckt alles ab. Achten Sie auf diese kritischen Punkte:

1. Nutzungsart-Verstöße (bestätigt durch Rechtsprechung OLG Dresden)

GAP-Leistungen können komplett verweigert werden, wenn das Fahrzeug anders genutzt wurde als im Versicherungsantrag angegeben.

Beispiel aus der Rechtsprechung: Ein LKW wurde im Antrag als „Werkverkehr“ versichert, tatsächlich aber gewerblich vermietet. Die Versicherung verweigerte im Schadensfall die Leistung.

Was Sie tun müssen: Prüfen Sie penibel, ob die Nutzungsart im Versicherungsschein mit der Realität übereinstimmt. Bei gewerblicher Nutzung oder Vermietung des Fahrzeugs muss dies explizit angegeben sein.

2. Die „Grobe Fahrlässigkeit“-Falle

Wenn Ihre Kaskoversicherung die Leistung wegen grober Fahrlässigkeit kürzt – etwa weil Sie eine rote Ampel überfahren haben – zieht die GAP-Versicherung oft nach.

Beispiel: Die Kasko kürzt ihre Leistung um 50 Prozent wegen grober Fahrlässigkeit. Statt 32.500 Euro zahlt sie nur 16.250 Euro. Die GAP-Versicherung übernimmt dann oft nur die Lücke zwischen 16.250 Euro und 38.500 Euro – also 22.250 Euro statt der erwarteten 6.000 Euro. Den durch die Kürzung entstandenen Mehrbetrag tragen Sie selbst.

Empfehlung: Vereinbaren Sie sowohl in der Kaskoversicherung als auch in der GAP-Versicherung explizit den „Verzicht auf den Einwand der groben Fahrlässigkeit“. Dieser Zusatzbaustein kostet wenig, kann aber Tausende Euro sparen.

3. Obergrenzen und Caps

Einige Billig-Tarife deckeln die GAP-Auszahlung auf einen Maximalbetrag – zum Beispiel auf 10.000 Euro oder 20 Prozent des Fahrzeugwertes.

Das Problem: Bei hochpreisigen Fahrzeugen wie einem Porsche oder einer Mercedes S-Klasse kann die tatsächliche Lücke diesen Betrag deutlich überschreiten. Sie bleiben dann auf der Differenz sitzen.

Tipp: Achten Sie bei Vertragsabschluss darauf, dass die Police entweder keine Obergrenze hat oder diese mindestens 25–30 Prozent des Fahrzeugwertes beträgt.

4. Leasingübernahme

Wenn Sie einen bestehenden Leasingvertrag von einer anderen Person übernehmen, erlischt oft der GAP-Schutz des Vorbesitzers. Die Versicherung ist in der Regel personengebunden und überträgt sich nicht automatisch.

Was Sie tun müssen: Bei Leasingübernahme unbedingt eine neue GAP-Versicherung abschließen oder die bestehende Police auf Ihren Namen umschreiben lassen.

Wann ist die GAP-Versicherung wirklich notwendig? Die Entscheidungsmatrix

Nicht in jeder Situation macht eine GAP-Versicherung Sinn. Hier die klare Übersicht:

| GAP ist PFLICHT bei… | GAP ist OPTIONAL bei… |

|---|---|

| ✅ 0 Euro Anzahlung: Hier ist die Diskrepanz zwischen Restschuld und Marktwert am größten | ❌ Hoher Anzahlung ≥ 25%: Die Anzahlung drückt die Restschuld sofort unter den Wiederbeschaffungswert („Inverse Gap“) |

| ✅ Premium-Marken: Fahrzeuge mit hohem Wertverlust in den ersten 24 Monaten (z.B. BMW, Audi, Mercedes) | ❌ Gebrauchtwagen-Leasing: Der Wertverlust verläuft hier meist parallel zur Tilgung, große Lücken sind unwahrscheinlich |

| ✅ Lange Laufzeiten ≥ 48 Monate: Das statistische Risiko eines Totalschadens steigt mit der Nutzungsdauer | ❌ Neuwertentschädigung + kurze Laufzeit: Wenn die Kasko 24 Monate Neuwert zahlt und der Vertrag nur 24 Monate läuft |

| ✅ Hohe Jahreslaufleistung: Bei intensiver Nutzung steigt das Unfallrisiko | ❌ Bereits hohe Fahrzeugalter: Bei Übernahme älterer Leasingverträge nach 2+ Jahren |

Faustregeln für Ihre Entscheidung

GAP abschließen sollten Sie, wenn mindestens zwei dieser Punkte zutreffen:

- Sie zahlen keine oder nur eine geringe Anzahlung (unter 15%)

- Sie leasen einen Neuwagen einer Premium-Marke

- Ihr Leasingvertrag läuft 36 Monate oder länger

- Sie haben keine Neuwertentschädigung in der Kaskoversicherung

- Sie fahren mehr als 25.000 Kilometer pro Jahr

GAP können Sie sich sparen, wenn:

- Sie eine Anzahlung von mindestens 25% leisten

- Sie ein Gebrauchtfahrzeug leasen

- Ihre Kaskoversicherung mindestens 24 Monate Neuwert zahlt und Ihr Vertrag maximal 24 Monate läuft

- Sie ein günstiges Kleinwagenmodell ohne hohen Wertverlust fahren

Unsere Empfehlung: So gehen Sie strategisch vor

Für Privatkunden

Bei Neuwagenleasing mit geringer oder ohne Anzahlung ist die GAP-Versicherung in den allermeisten Fällen sinnvoll. Das Risiko einer Nachzahlung von 4.000–10.000 Euro bei Totalschaden steht in keinem Verhältnis zu den Kosten von 250–500 Euro für drei Jahre.

Unser Tipp: Schließen Sie die GAP-Versicherung extern bei einem Drittanbieter ab, nicht über den Leasinggeber. Sie sparen oft 50 Prozent der Kosten bei gleicher Leistung.

Für Gewerbekunden und Fuhrparks

Bei gewerblichem Neuwagen-Leasing ist die GAP-Versicherung nahezu unverzichtbar. Das Liquiditätsrisiko bei mehreren Fahrzeugen kann schnell fünfstellige Beträge erreichen.

Unser Tipp: Verhandeln Sie bei Flotten ab drei Fahrzeugen einen Rahmenvertrag (Flottenpolice). Die Kosten sinken dann oft auf unter 10 Euro pro Fahrzeug und Monat – bei vollem Schutz für alle Fahrzeuge.

Fazit: Schutz vor dem finanziellen Risiko

Die GAP-Versicherung ist keine Pflichtversicherung, aber in vielen Leasing-Konstellationen eine wichtige Absicherung. Besonders in den ersten 18 Monaten eines Neuwagenleasing-Vertrags ohne Anzahlung ist das Risiko erheblich: Eine Finanzierungslücke von 5.000–10.000 Euro kann Ihre Liquidität massiv belasten.

Die gute Nachricht: Die Kosten für diesen Schutz sind überschaubar. Mit einer externen Einzelpolice für 250–500 Euro über drei Jahre sichern Sie sich gegen ein Risiko ab, das schnell das Zehnfache kosten kann.

Wichtig ist: Prüfen Sie die Bedingungen genau. Achten Sie auf den Verzicht auf grobe Fahrlässigkeit, vermeiden Sie Policen mit niedrigen Caps und stellen Sie sicher, dass die Nutzungsart korrekt angegeben ist.

FAQ: Die wichtigsten Fragen zur GAP-Versicherung

Was ist eine GAP-Versicherung beim Leasing?

Die GAP-Versicherung (Guaranteed Asset Protection) schließt die finanzielle Lücke zwischen dem Marktwert Ihres Fahrzeugs und der noch offenen Restschuld beim Leasinggeber. Bei Totalschaden oder Diebstahl zahlt die Kaskoversicherung nur den aktuellen Wiederbeschaffungswert – die GAP übernimmt die Differenz zum höheren Ablösewert.

Was kostet eine GAP-Versicherung?

Die Kosten variieren je nach Anbieter: Über den Leasinggeber zahlen Sie 15–35 Euro monatlich (540–1.260 Euro über drei Jahre). Externe Einzelpolicen kosten einmalig 250–500 Euro für drei Jahre – das ist oft 50 Prozent günstiger. Flottenversicherungen liegen unter 10 Euro pro Fahrzeug und Monat.

Wann ist eine GAP-Versicherung sinnvoll?

Die GAP-Versicherung ist besonders wichtig bei Neuwagenleasing ohne oder mit geringer Anzahlung, bei Premium-Fahrzeugen mit hohem Wertverlust und bei langen Laufzeiten ab 36 Monaten. Bei hoher Anzahlung (über 25%), Gebrauchtwagenleasing oder wenn Ihre Kasko eine Neuwertentschädigung für die gesamte Laufzeit bietet, ist sie meist nicht notwendig.

Zahlt die Kaskoversicherung nicht bei Totalschaden?

Doch, die Kaskoversicherung zahlt – aber nur den aktuellen Marktwert (Wiederbeschaffungswert) des Fahrzeugs. Der Leasinggeber fordert jedoch den höheren Ablösewert, der sich aus der Restschuld berechnet. Diese Differenz müssten Sie ohne GAP-Versicherung selbst zahlen.

Brauche ich eine GAP-Versicherung bei hoher Anzahlung?

Bei einer Anzahlung von 25 Prozent oder mehr ist eine GAP-Versicherung meist nicht notwendig. Die hohe Anzahlung reduziert Ihre Restschuld so stark, dass sie von Anfang an unter dem Marktwert des Fahrzeugs liegt – es entsteht keine oder nur eine sehr kleine Lücke.